浑水能否再次做空瑞幸?

经历了造假事件之后,“起死回生”的瑞幸,又在哀鸿遍野的一季度上演了逆势飘红,首次实现了单季度全面盈利。数据显示,一季度瑞幸咖啡(下简称“瑞幸”)实现营收24.046亿人民币,同比增长89.5%。

一季度,向来是传统咖啡茶饮行业的淡季,且上海、西安等城市在疫情中长时间“停摆”,全国布局的瑞幸亦表示3月份平均每天关闭约700家门店。

有过造假“黑历史”的瑞幸,也让部分业内人士怀疑这份财报的“含金量”,甚至有业内人士直言,假如浑水重来,能否二次做空瑞幸?

不过,对于瑞幸来说,既然有底气在特殊时刻宣布盈利,大概率不会掺杂水分,毕竟其目前亟需修复资本信用值,重返资本市场来获得进一步发展的空间。

如果瑞幸这份财报“含金量”颇足,那么,瑞幸究竟是如何实现逆流而上的?

1、瑞幸给资本市场端上“咖啡因”

2020年4月,在做空机构浑水的精准狙击下,瑞幸自曝财务造假22亿元,使这家创下中国企业最快IPO记录的咖啡“独角兽”,最终从纳斯达克退市,并陷入一系列的处罚、索赔和核心管理层“大换血”。

对于以资本起家的瑞幸来说,资本市场仍是其无法放弃的阵地。根据财新报道,瑞幸在2022年初已经开始启动各项合规程序,希望重回纳斯达克,颇有从哪里跌倒就从哪里爬起来的架势。

有过黑历史和不良记录,瑞幸如何寻得再次刺激资本市场的良药?当然还是业绩。

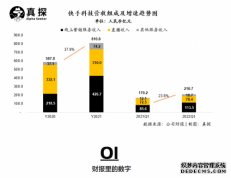

根据财报数据显示,一季度瑞幸实现营收24.046亿人民币,同比增长89.5%。直营店收入同比增长66.2%,贡献约七成收入,同店销售额增长41.6%;加盟店收入同比增长239.3%,为5.49亿元,其中3.66亿元来自销售原材料给加盟商,0.66亿元为利润分成。

此外,瑞幸门店数量的资本故事仍在继续——截至2022年3月31日,瑞幸门店总数达到6580家,包括4675家自营门店和1905家联营门店。

对于一季度哀鸿遍野的大环境来说,瑞幸的这份成绩单不可谓不抢眼,甚至让人觉得有些梦幻。

“如果按照6580家门店、24亿元的收入计算,且排除疫情闭店等影响,也就意味着每家门店一个季度要完成37万的营业收入,每个月都要达到12万的业绩。”一名业内人士初步估算后认为,一季度普遍为茶饮淡季,瑞幸的单店营收能力显得有些不太真实。

不过,亦有业内人士表示,如果按照单月12万的业绩、瑞幸此前公布的15.2元的单价计算,也就是每个门店每天卖掉265杯饮品,在一些大城市还是能够达成目标的。不过三四线城市能否完成这个平均值,可能存在一定难度。

“毕竟瑞幸目前亟需修复资本信用值,资本市场也会更谨慎的评估瑞幸的业绩,这时候作假的可能性比较小。”上述业内人士认为,近段时间瑞幸的营销可圈可点,不过最主要的还是在于,如何让爆款营销能持续化和常态化。

2、加盟店成为新“奶牛”

瑞幸业绩的快速增长,除了自营门店的贡献外,加盟店已经成为新的利润增长点。

“我们这个就是加盟店,目前开了有一年了,大概投资了小50万元。”在河南某地市加盟瑞幸的贾明(化名),一边制作咖啡饮品,一边告诉陆玖财经。

贾明所开瑞幸的选址,在一大型商场负一层。这里聚集了蜜雪冰城、沪上阿姨大大小小近10家茶饮,其所挑选的位置相对较偏。贾明认为,瑞幸的品牌效应已经出来,几乎不用自己宣传,只需要做好产品就好。

他直言看中瑞幸就是不需要加盟费,且只有在盈利的情况下才会抽佣这两个优势。他算了一笔账,加盟瑞幸最大的支出是购买机器和装修,购买原材料则是按需采购。“在抽佣方面是按照阶梯式收费,如果赚的少,有个固定的保底抽佣,如果赚得越多,瑞幸会相应增加抽佣比例。”贾明分析认为,这种加盟模式,目前可能也只有瑞幸能够跑的通。

一方面,瑞幸通过线上APP统一收钱,就可以有效的监控每家店面的真实销售,公开透明的统计,避免了佣金方面的争议;另一方面,瑞幸能通过大数据预估原材料的使用情况,避免蜜雪冰城等加盟商为了节省钱,使用过期原料等隐患。

此外,他表示一旦门店出现业绩下滑等情况,瑞幸也可以对周边潜在消费人群推送优惠券,完成营销。不过瑞幸和加盟商之间的抽成比例,贾明坦言并不管账,自己也说不太清楚。

正是基于上述免加盟费的抽佣模式,加盟店正在成为瑞幸的另外一张王牌。财报显示,瑞幸拥有自营门店4675家,加盟门店1905家,新增的556家门店中超60%的来自加盟。

值得注意的是,瑞幸在3.657亿元的加盟门店收入中,有6610万元来自抽佣收入。粗略估算,一季度瑞幸从每个加盟门店就会抽取3.5万元。

据报道,瑞幸加盟门店店主表示瑞幸的抽成比例从10-40%不等,“毛利2万元之下不抽成,2-3万元部分抽取10%;3-4万元的部分抽取20%,4-8万元的部分抽取30%。”

陆玖财经以此计算,瑞幸每个月要从加盟店抽佣1.2万元,每家加盟店的营业收入需要达到7万元。根据2021年第三季度显示瑞幸咖啡均价15.2元,那么就意味着每个加盟店每天要销售至少154杯。

陆玖财经在端午假期的蹲点走访中,实地观察的两家加盟店基本销量在200杯以上。不过,在工作日,两家门店的销量有所下降。

有意思的是,或许是吸取了浑水做空瑞幸时揭露其排号“跳单”的操作,瑞幸新的排号机制颇显神秘,其中某天的排单以600多的数字打头。“这个并不是我们今天销售了600多杯,这个号有些随机,具体机制是什么,我也不太清楚。”一名瑞幸咖啡店员私下告诉陆玖财经。

对于这个疑问,陆玖财经咨询了瑞幸咖啡相关负责人,尚未得到回复。

3、瑞幸为何能“起死回生”?

“瑞幸能够起死回生,离不开两个因素,一个是从始至终,瑞幸的产品质量没有出现问题;另外一个则是用门店规模和加盟模式,熬过了盈亏平衡点。”一名熟悉瑞幸的业内人士这样告诉陆玖财经。

该业内人士认为,包括星巴克、蜜雪冰城等知名企业,都出现过质量问题,但瑞幸目前还没有“翻车”。其造假丑闻的影响力也局限在资本层面,对消费者来说并未有实质性伤害。

另一方面,退出野蛮烧钱游戏的瑞幸,从高速扩张变为有针对性地扩张,有效控制住房租、人力、营销等成本支出,并严控开店标准、关闭经营不善的门店。

瑞幸的财报也印证了这一趋势——2022年第一季度运营总费用23.89亿元、同比增长46.3%,占净收入的比例由去年同期128.7%降至当下的99.3%。

此外,随着加盟店的扩张,瑞幸的盈利模型更倾向于供应链溢价和抽佣,并将门店成本转嫁给加盟商。

“相较于瑞幸一二线重资产的开店模式,瑞幸的加盟店可能更符合市场化的运作。”一名熟悉瑞幸发展的业内人士告诉陆玖财经,此前瑞幸在开城时,为了好的点位不计成本,而员工为了开店任务,择址出价时也比较大方。

在他看来,瑞幸加盟商也需要对自己的选址、租金等因素负责,其选择更加市场化,这样也就避免了无谓的浪费。

正如加盟商所言,瑞幸此前花大力气建立的数字化销售方式,更符合建立抽佣商业模型和加盟商产品管理,这种无加盟费的方式,比其他茶饮更有优势,也让瑞幸的加盟商规模急剧扩张。

就在6月6日,瑞幸官宣门店突破7000家,其中加盟商仍是增长主力。

瑞幸大力拓展下沉市场,在初期迎合了“小镇青年”的猎奇心理,会迎来一波业绩增长。但陆玖财经在走访中发现,瑞幸咖啡的不少情侣买家中,多数为“瑞幸+其他茶饮”的组合,这些消费者向陆玖财经坦言,均价20元左右的咖啡,还有一定消费压力,真的只能偶尔尝尝鲜。

如何不断刺激消费者尝鲜的需求,就需要瑞幸不断地推陈出新,这十分考验瑞幸的产品力和研发力。

当然,瑞幸似乎寻找到了舒适区,但竞争的压力并未减少。奈雪、喜茶等新茶饮,也在对瑞幸的地盘虎视眈眈。

事实上,中国对纯粹的咖啡饮品,并未有太大的热情。“很长时间里,意大利没有星巴克,因为意式咖啡认为加糖、加奶的星巴克,就不应该属于咖啡序列。”从事咖啡行业的刘先生认为,星巴克在中国卖的最好的是“星冰乐”,瑞幸的咖啡大多有牛奶,可以说就是“奶咖”。奶茶和咖啡的界限本来就是混淆,喜茶等头部奶茶品牌卖咖啡也是顺势而为。

不可否认,瑞幸咖啡用做奶茶的方式做咖啡,带动了国内咖啡品牌不断涌现。但脱离了资本加持的瑞幸,正在面临诸多友商的追赶。单单依靠自身力量,很可能面临掉队的危机,这也是瑞幸不断寻求再次上市的原因之一。

首次实现单季度盈利的瑞幸,究竟能否摆脱此前造假的“阴影”,重拾资本信用,或许还需要几个漂亮的业绩报表。

本文系作者授权本站发表,未经许可,不得转载。